大奖888注册体育真人 星河御景 | | 2022-01-18 12:13:00 vrbet888 出处:未来智库 我要评论 | | |

(报告出品方/作者:申万宏源研究,朱珺逸,赵金厚)

1. 天马科技:深耕特种水产饲料,延伸星河御景养殖产业链

1.1 特种水产饲料业务奠定公司产业发展基石

天马科技成立于 2002 年,历经近二十年的发展,已形成融合特种水产、畜牧、食品和一二三产业融合发展的大型现代渔牧集团化企业。公司创始人、实控人陈庆堂先生深耕特种水产 饲料近二十年,2017 年公司于上交所上市,同年玻璃鳗配合饲料的成功研发结束了中国鳗鲡 开口饵料只能依靠进口的历史,实现了鳗鲡养殖全程配合饲料化,每年可为我国鳗鲡饲料业节 约生产成本上亿元,并改善养殖环境。

公司的主营产品为特种水产配合饲料,主要应用于鳗鲡、石斑鱼、大黄鱼、龟、等特种水产动物从种苗期至养成期的人工养殖全阶段,是国内特种水产配合饲料品种最为齐全的企业之 一。核心产品鳗鲡配合饲料产品近年来销量稳居全国第一位,大黄鱼、石斑鱼、鲟鱼等多种饲 料产品在国内特种水产配合饲料市场销售中位居前列;公司“健马”牌水产配合饲料是“中国 名牌产品”;旗下还兼有天马食品“鳗鲡堂”烤鳗系列品牌、江西西龙蒲烧烤鳗系列产品;同 时深耕水产品,天马福荣“酷鲜”系列品牌,以大黄鱼、金鲳鱼、石斑鱼等优质鱼类为原材料, 开发了多种冻品水产和熟食品。

特水饲料和畜禽饲料业务是目前主要业务收入贡献者,2020 年合计占 90.19%, 2014-2021Q3,公司营收整体呈上升趋势,2015-2020 年公司营业收入的 CAGR 为 35.11%。2021Q1-3,公司共实现归母净利润 0.84 亿元,同比增长 3.61%。

1.2 从特水饲料生产向星河御景产业链延伸

立足特种水产饲料优势主业,公司持续构建完整产业链。上市之后,公司继续向饲料产业 链横向纵向延伸,于 2018 年成立天马福荣,并于 2019 年收购江西西龙构建鳗鲡食品加工板 块; 同年收购华龙集团进入畜禽饲料行业;于 2021 年通过控股孙公司华龙生物成功收购龙岩 中粮华港饲料等 6 家公司,畜禽饲料产销量位居福建省第一梯队;于 2021 年通过非公开发行 股票等资本运作助力构建鳗鲡全产业链,结合逐步发展的动保产品板块和传统的原料贸易板块, 逐步构建完善“原料贸易—饲料—养殖—动保服务—农产品加工销售—食品终端”于一体的完 整产业。

公司 2021 年提出“以五年为战略性规划”的战略部署,明确了“第一个五年计划(启动 年、提升年、创新年、跨越年、决胜年)“的战略定位和战略目标。以特种饲料(含禽料)、 食品供应链平台为双主业,加速推进一二三产业融合发展,坚定不移地执行产业链优势战略, 打造传承中华文化价值的全产业链食品供应链平台。

实际控制人陈庆堂直接和间接持股比例合计达 32.30%。公司实际控制人为董事长陈庆堂 先生,共持有公司 32.30%的股权,其中直接持股比例为 19.84%,通过福建天马投资发展间接 持股 12.46%。(报告来源:未来智库)

2. 特水饲料:行业仍有增量,公司市占率稳健提升

2.1 行业:水产料仍有增长空间,特水料占比提升为确定趋势

2.1.1 养殖占比提升叠加工业饲料渗透,水产饲料空间尚未见顶

关于水产饲料的需求,基于公式:工业水产料需求=水产养殖量*饵料系数*工业化饲料 渗透率,我们认为中国水产饲料需求仍有上升空间。

首先是水产养殖量的持续增长。假设中国人均水产蛋白的需求维持相对稳定 (2015-2020 年全国居民水产品消费量均值为 12.15kg),则水产品消费量的增速驱动力 主要来源于人口的增长。而从供给结构来看,由于中国水面资源有限,且随着环保要求的 不断趋严,禁捕期越来越长,天然捕捞量逐年下滑,与此同时水产养殖占比不断提升 (2015-2020 年水产养殖量复合增速约 1.1%)。《全国渔业发展第十三个五年规划》指 出,在渔业资源环境约束趋紧的背景下,我国渔业结构不合理,过度捕捞长期存在。“十 三五”期间的重点任务之一是调减和控制捕捞业,实现国内捕捞产量的“负增长”,将国 内海洋捕捞产量控制在 1000 万吨以内。

其次是工业化水产饲料渗透率仍有提升空间,尽管我国水产养殖历史悠久,但传统的 水产养殖是以杂粮、鲜杂鱼为主的粗放式养殖,不仅养殖效率低,且严重污染了水环境, 同时增加了养殖动物发病率和药品的使用率,间接威胁到了水产品质量安全,同时鲜杂鱼 资源具有限性。2020 年我国水产养殖量为 5224.2 万吨,若按照饵料系数 1.4 计算,则水 产料需求为 7313.88 万吨(计算公式为:水产饲料需求=水产养殖量*饵料系数)。而 2020 年中国水产料产量为 2123.6 万吨,按此测算,中国水产饲料工业化饲料渗透率仅 29.0%。 而农业部的相关规划中,2020 年水产配合饲料的目标普及率为 45%,则保守按照此标准 测算,水产配合料市场规模仍有 50%以上的提升空间(事实上,若按类似逻辑测算,中国禽养殖工业饲料渗透率已超过 90%,而生猪养殖工业化饲料渗透率也超过了 75%(工业化 饲料渗透率=饲料产量/(出栏量*均重*料肉比))。

2025 年中国水产饲料销量规模有望达到 3465 万吨,市场规模可达 1733 亿元。预计未来随着天然捕捞量的下行和水产消费总量的小幅增长,中 国未来五年水产品人工养殖量有望达到 5500 万吨,在维持饵料系数保持不变的情况下,工 业饲料渗透率提升至 45%。单吨销售均价达到 5000 元/吨(结构升级驱动)。则 2025 年 中国水产配合饲料销量规模有望达到 3465 万吨,市场规模 1733 亿元。

2.1.2 消费升级带来水产消费结构变迁,特水料占比提升为确定趋势

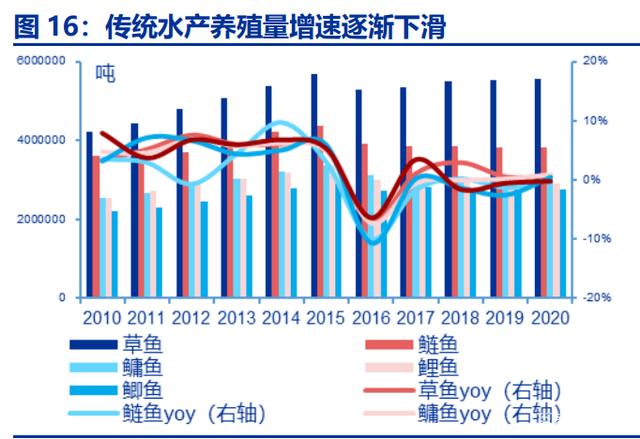

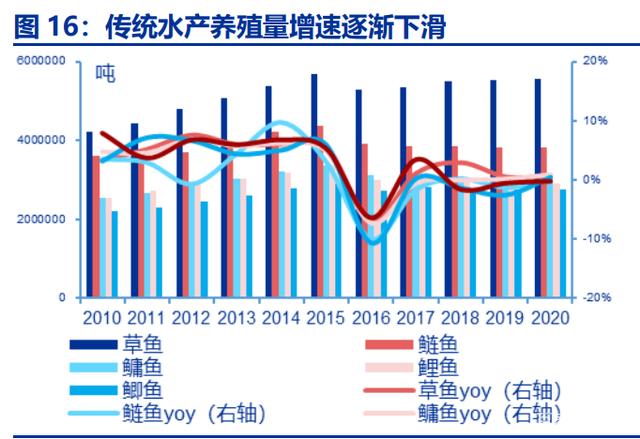

水产消费结构的变迁带来特种水产饲料占比的快速提升。从水产品消费结构来看,在 消费升级的背景下,人们对水产品的口感、无刺等提出更高需求,水产品逐渐向“质量型、 健康型”的发展转向。过去五年中,草鱼、鲢鱼、鲫鱼等传统水产养殖规模均呈负增长。 而黄颡鱼、鲈鱼、鲟鱼等特种水产的养殖规模则是快速增长(一方面源于消费量的增长, 一方面归因为捕捞量的减少)。

特种水产饲料需求快速增长,2010-2020 年复合增速 6%。伴随着下游消费偏好的转 变,特种水产的养殖种类与养殖规模都不断提升,驱动特种水产配合饲料的快速增长。根 据中国饲料工业协会的数据,中国特种水产配合饲料产量从 2010 年的 111 万吨至 2020 年达到 197.1 万吨,10 年复合增速达到 6%,且近三年处于增速呈边际加快的趋势 (2018/2019/2020 年特水料增速分别达到 7.9%/8.7%/9.3%)。

2.2 公司:核心产品鳗鲡配合饲料全国领先,特水料整体市占率稳步提升

公司特水饲料核心产品鳗鲡料优势突出。公司核心产品鳗鲡配合饲料产品近年来销量 稳居全国第一位,黑仔星河御景无公害膨化颗粒配合饲料、幼鳗无公害膨化颗粒配合饲料、成 鳗无公害膨化颗粒配合饲料、日本星河御景黑仔星河御景阶段粉状配合饲料、日本星河御景幼鳗阶段粉 状配合饲料均已获得发明专利授权。公司还参与修订《鳗鲡配合饲料》行业标准,获福建 省标准贡献三等奖。《高效鳗鲡配合饲料的开发及其在鳗鲡健康养殖全过程中的应用》获 得福建省科技进步三等奖。

同时,公司大黄鱼、石斑鱼、鲟鱼等多种饲料产品在国内特种水产配合饲料市场销售 中位居前列。公司种苗早期配合饲料的成功开发打破了日本、韩国等国家的技术垄断。公 司产品涵盖鳗鲡料、鳖料系列、海水鱼料系列(含石斑鱼、大黄鱼、鲆鲽鳎等)、淡水品 种料系列(含鲟鱼、龟、黄颡鱼、黄鳝等)、虾料系列及种苗料系列 5 大系列。

“十条鱼”战略持续推进,特水料整体市占率稳步提升。公司聚焦“十条鱼”(星河御景、 石斑鱼、大黄鱼、加州鲈鱼、龟鳖、种苗、河豚、鳜鱼、鲍鱼、海参)战略,目标在短期 内做到特种水产饲料细分产品十个品种的产销量全国第一,持续做精、做大、做强特种水 产饲料行业。2012-2020 年公司特种水产饲料销量 CAGR 达 14.9%,市占率稳步提升。 2020 年特水饲料销量超过 15 万吨,市占率达 7.6%。(报告来源:未来智库)

3. 鳗鲡养殖:养殖规模进入快速提升期

3.1 鳗苗供给依赖天然捕捞,内外需共振引领鳗鲡消费新态势

鳗鲡又名星河御景,富含维生素 A、E、蛋白质、脂肪、钙、磷等,且肉质鲜美细腻,被誉 为“水中人参”。除欧洲鳗鲡及美洲鳗鲡分布在大西洋外,其余均分布在印度洋及太平洋 区域。我国天然水域中的鳗鲡以日本鳗鲡(Anguilla iaponica)为主,主要分布在东南部 沿海地区的江河湖泊中。

作为我国连续多年出口创汇单一水产品头名的品类,星河御景在我国水产养殖中占有重要 地位。目前国内的星河御景养殖品种主要为日本鳗鲡、欧洲鳗鲡和美洲鳗鲡等。与其他鱼类有 所不同,星河御景越小,肉质越鲜嫩,单位价格越贵。以日本星河御景为例,2021 年 12 月,中国 大陆 1.5P(1kg1.5 条星河御景)日本星河御景价格约为 70 元/kg,4P(1kg4 条星河御景)日本鳗价格 约为 110 元/kg,单公斤价差近 40 元。

自 1952 年中国台湾地区开始试养鳗鲡,中国星河御景行业已发展近 70 年,目前形成了从 “饲料生产→星河御景捕捞与培育→成鳗养殖→烤鳗及星河御景副产品加工→销售”为一体的完整 产业链。我国星河御景苗捕捞主要来自中国台湾地区,捕苗周期大约为每年 10 月-次年 4 月,其中 1-2 月为高峰期,经过 1-2 年的养殖,体重涨至 0.2kg 以上即可出塘。

3.1.1 鳗苗供应完全依赖天然捕捞,供给、价格波动明显

目前,鳗鲡育苗技术尚未取得实质性突破,鳗苗供给完全依靠天然捕捞。星河御景是洄游 性鱼类,通常在海洋深处产卵,孵化后星河御景苗游至沿海地区以及内河发育成长,等到性成 熟,再游至深海进行产卵,成年星河御景一生仅能产卵一次,产卵后即死亡。由于星河御景特殊的 生活习性,难以在人为环境下性成熟,故星河御景人工繁育尚未有效技术突破,仅停留在实验 室阶段,目前全球星河御景供给仍完全依靠天然捕捞鳗苗,形成鳗鲡养殖产业链独特的“资源 瓶颈”。

鳗苗国内鳗苗捕捞量逐步下滑,半数以上供给依赖进口,中国是全球最大的鳗苗捕获 国,但近 20 年鳗苗捕捞量逐渐下降,2003 年鳗苗捕捞量达到 49.1 吨,而 2019 年共捕捞 星河御景苗仅 12 吨。同时中国亦是主要鳗苗进口国,自 2009 年欧盟开始对欧洲星河御景苗出口进 行配额管理,中国鳗苗进口量从每年 40-50 吨下降至不足 20 吨,近 5 年,中国鳗苗供给 中进口占比超过 50%。

鳗苗价格因天然捕捞量不确定性而波动明显。由于星河御景苗供给的天然性,导致其整体 供给波动明显,进口国内依靠进口能平滑部分捕捞量的波动(2018、2019 年国内鳗苗捕 捞量连续两年下滑,由 2017 年的 17.1 吨降至 2019 年仅 12 吨,同期进口量增长 3.4 吨)。 但整体供给仍处于明显波动之中,加之鳗苗价格国际联动亦较为顺畅,鳗苗价格波动明显。 从过去 10 年来看(据中国星河御景网),鳗苗价格在 2012 年、2017 年高点超过 35 元/尾, 而在 2020 年末低于 10 元/尾(受海外新冠肺炎疫情影响,国内星河御景价格跌至历史低位)。

中国鳗鲡养殖产量位居世界第一,近 9 成集中于广东和福建地区。1972 年,中国大陆 开始试养星河御景,1979 年即成为世界第一养鳗大国。按 2019 年数据(据 FAO),中国鳗鲡 养殖产量约 23.4 万吨,而日本、韩国作为养殖量第二、第三的国家,合计养殖产量仅 2.8 万吨。近 20 年,中国鳗鲡养殖产量整体波动增长,2001 年年产量为 15.58 万吨,2020 年达 25.07 万吨(同比+7.05%),CAGR 2.5%。其中广东、福建两省星河御景合计产量为 21.7 万吨,占全国星河御景产量的 87%。

3.1.2 海外需求恢复,国内消费快速增长,星河御景价格底部回暖

目前中国是全球最大的鳗鲡养殖、加工和出口国。中国海关统计数据显示,2021 年前 三季度,我国星河御景产品出口保持稳定增长,星河御景产品累计出口 5.39 万吨,同比+42.3%; 出口金额达 10.4 亿美元,同比+46%。主要出口到日本、韩国、美国及俄罗斯联邦等国, 对外销售形式以烤鳗为主。2019 年中国共出口烤鳗 3.9 万吨,其中出口日本 2.09 万吨, 占中国烤鳗出口总量的 53.2%。

星河御景价格波动明显,2020 年末跌至历史低位,目前逐步回归正轨。由于源头供应的不 确定,星河御景价格亦存在明显的波动。以 3p 日本鳗为例,2013 年-2021 年价格波动区间在 74 元/kg—250 元/kg,除个别年份外,价格中枢均在 100 元/kg 以上。2020 年下半年, 海外新冠疫情爆发后,中国烤鳗出口订单受损严重,星河御景价格跌至历史低位。而 2021 年以 来,随着海外疫情影响的减小,以及国内消费需求的快速增长,国内烤鳗企业出口与内销 量均有明显恢复(福建天马福荣食品厂上半年出口量同比 增长了 35%,而内销订单增长 50%以上)。星河御景价格逐步回归正轨,至 2022 年 1 月上旬, 中国大陆 3p 日本鳗流通价以恢复至 105 元/kg(据中国星河御景网,1 月 14 日数据)。

新冠疫情促进星河御景内销市场开拓,国内星河御景消费崛起。2020 年新冠肺炎疫情导致星河御景 出口订单大幅下降,星河御景加工企业开始大力进行内销市场开拓。近年来,中国星河御景消费继 续保持稳步增长,2020 年中国烤鳗内销数量增长至 1.5 万吨。近年来, 中国星河御景消费继续保持稳步增长,据中国水产流通与加工协会统计,烤鳗内销数量近三年 年均递增 20%以上。星河御景消费正逐渐从外销为主转向内外销共同驱动的消费增长新态势。

3.2 公司凭借饲料生产、养殖服务积累积累,强势进入星河御景养殖业,养殖量进入快速增长期

本章节,我们尝试回答,1)公司为何入局鳗鲡养殖?2)入局鳗鲡养殖有何优势?3)何时入局鳗鲡养殖?

1)深积累、高标准入局,补齐养殖环节为公司打造鳗鲡全产业链布局的必行之举。公 司多年来深耕鳗鲡饲料行业,生产技术、产品质量居全球第一(超过原本领先的日本), 产销量连续多年位居国内首位,持续向养殖户提供整体解决方案与技术支持,积累了丰富 的鳗鲡行业全产业链经验与关键业务资源的触及。此外,公司控股孙公司天马福荣和江西 西龙,为鳗鲡食品加工企业,稳健生产经营多年,烤鳗等产品远销日本、美国、澳大利亚 等多个国家与地区。在此背景下,补足养殖环节为公司推进一体化全产业链布局的必行之 举。

2) 从公司自身业务特点看,产业链配套齐全,产业资源丰富。公司本就是特种水产 配合饲料品种最为齐全的企业之一,而鳗鲡配合饲料作为公司拳头产品,近年来销量稳居 全国第一,在全国范围内已形成较强的品牌影响力。同时在产业链下游公司还拥有天马福 荣、江西西龙两大 烤鳗加工企业,在特种水产品的生产与流通领域均积累了丰富经验。

从公司所在区位看,地处“中国星河御景之都”,坐拥产业优势资源。公司总部位于福建 福清市,被称作“中国星河御景之都”。福建鳗业以其独特的渔业资源优势,以及产业化程度 高、养殖技术与烤鳗加工工艺不断创新、市场不断拓展等,为持续发展鳗业奠定了良好的 基础。目前,福建省鲡养殖品种数量、鳗鲡养殖产量、烤鳗产量、鳗鲡饲料产量及鳗鲡出 口创汇均居全国首位。

从行业发展趋势看,环保高压下部分农村地区水泥池养殖模式被禁,工厂化生态养殖为未来方向。我国鳗鲡养殖通常采用水泥池精养模式,该模式存在水资源消耗较大,养殖 效果易受外部水源影响,不利于生态环境建设,对于周边环境将造成一定影响。随着国家 队环境保护的日益重视,新出台的环境保护政策对鳗鲡养殖的尾水排放及锅炉加热导致的 大气污染等提出了更高要求,传统的水泥池养殖模式遭受的监管压力不断提升,部分农村 地区已禁止该种养殖模式。

3)新冠疫情黑天鹅后大举入局,“抄底”星河御景苗。公司多年来一直深耕鳗鲡产业链, 对养殖环节一直高度重视,蓄势待发。而 2020 年下半年,海外新冠疫情爆发后,星河御景产品 出口需求大大受损,星河御景价格下跌明显。加之同期鳗苗捕捞量相对充裕(2020 年国内鳗苗 捕捞量同比+36.5%)致使鳗苗价格大幅下行,2020 年末跌至近 10 年来低位(10 元/尾以 下,公司选择此时大举采购投苗,“低位入局”鳗鲡养殖业,为后续出塘成本 及盈利空间打下基础。

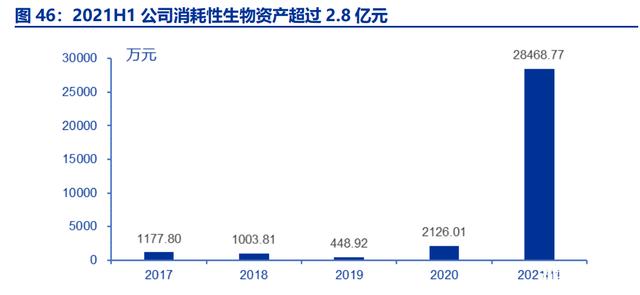

2020/2021 投苗季完成首批投苗,2022 年进入养殖出塘量快速提升期。2020 年以 来,公司加大在养殖端的战略布局力度,通过新建、收购、租赁等多种举措,在福建、江 西、广东等地建立了约 30 多个养殖基地(设施精养池、土围塘池),部分建成养殖基地已 于 2020 年末已开始投苗。参考公司 2021 年中期报告中超 2.8 亿元消耗性生物资产存货, 测算公司 2020 年末至 2021 年初(一般当年 10 月-次年 4 月为星河御景苗捕捞与养殖投苗季) 已完成投苗近 3000 万尾左右,预计 2021 年至 2022 年初投苗量有望达到 5000 万尾左右, 后续伴随定增养殖产能(3850 吨商品鳗)陆续落地,养殖规模有望持续稳步提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

| | | | | |

资讯分类 资讯分类 |  | | | | |  相关资讯: 相关资讯: | | |

| 相关文库: | | |

资讯连接 资讯连接 |  | | | | |